「将来に向けてどのくらい貯金すればいいんだろうか」

「年金って本当に支払われるんだろうか」

「万が一に備えたいけどどんな保険に入ればいいのかわからない」

この社会に生きていてお金への不安を感じた事のない人はいないんじゃないだろうか。

なぜ僕らはこうもビクビクビクビクとお金の事で怯えなければいけないのか?

お金に限らず不安という感情は「よくわからない得体の知れないもの」に対して湧いてくる。

つまり、僕らがお金に対して不安を感じるのはお金に対する知識・情報が不足しているからだ。

ならば知ろう。

お金の事を。

そんな要望に答えてくれるのがこの本、『働く君に伝えたい「お金」の教養 人生を変える5つの特別講義』だ。

金融業界の大御所がお金の不安を解消してくれる

この本の著者は出口治明氏。

日本生命に勤務しながら金融制度の改革・保険業法の改正にも従事。

その後、還暦目前でネットを利用する事で保険料を割安にした生命保険会社「ライフネット生命」を起業するなど、異色の経歴を持つ金融マンだ。

そんなお金のプロが5つのパートからなる講義という形式で、お金の原理原則について優しく教えてくれる(本書は名著『嫌われる勇気』のように対話形式(20代の若者が出口さんにお金の不安をぶつけるという形)になっているので非常に読みやすい)

この対話相手の若者も、実際顔を合わせて話していたら絶対遠慮してしまいそうな細かい疑問点(でも誰もが気になっている悩み)にまでしつこく食らいついてくれているので、非常にかゆいところにも手が届く本となっている。

5つの講義のテーマは以下のとおり。

1章:お金で不安にならないため「知る」べき事

2章:お金の「使い方」

3章:お金の「貯め方」

4章:お金の「殖やし方」

5章:お金の「稼ぎ方」

この中で、冒頭で述べた「お金の不安」に強く関係しているのが1章だ。

お金の不安は知識不足から来ていると前述したが、原因はそれだけではない。

その知識不足につけ込んで、起業やメディアが不安を煽っているという側面もある。

わざわざそんな事をする理由は、彼らがそれで得をするからだ。

例えば、「年金は確実に支払われる」なんて言えば個人年金のような金融商品は売れなくなる。だから彼らは将来の不安を煽る。

- 健康不安を煽る健康食品会社

- 受験の不安を煽る進学塾

- いたずらに災害やパンデミックの不安を煽って視聴率を稼ぐメディア

なども同じ構図だ。

メディアの情報に接するときには、「これで儲かるのは誰だろう?」と考えるクセをつけましょう

著者もそう警鐘を鳴らす。

そういったメディアに騙されないためにも、お金リテラシーをつける事が重要だ。

そしてそのために必要なのが次の2つのステップ。

①政府やきちんとした民間の調査会社が集計・分析したデータ(数字・ファクト)を探す

②そのデータをもとにして、偏見を持たずにロジック(論理)を組み立てる

1章ではこの2つのステップに基づき、

「年金制度が破綻することはまずない」

「世間で言われてるほど日本の未来は暗くない」

ことなどを解説してくれている。

それにより、この2つのステップで考える事の重要性を示してくれると同時に、ぼくらのお金の不安を払拭してくれている。

知っておくべきお金のセオリーは1つだけ

僕らの生活と切っても切れない存在・お金とうまく付き合っていくにはどうすればいいのか。

著者曰く、そのために知っておくべきセオリーはたった1つ。

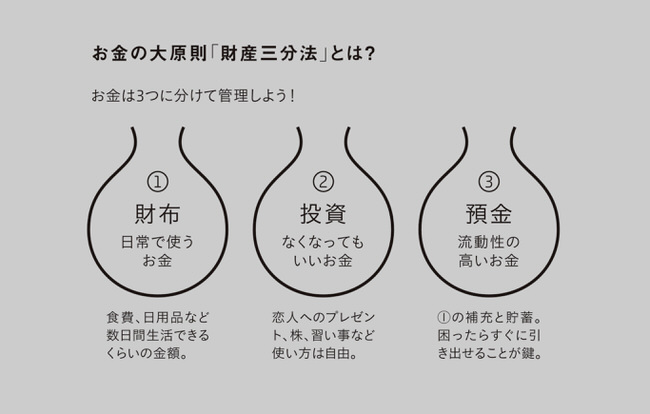

それが「財産三分法」。

名前は小難しそうだが、かなりシンプルな原則で、

「手取りでもらったお金を『財布』『投資』『預金』の3つに振り分ける」

という1文で表現できる。

これらの3つをもう少し詳しく表現すると次の図のようになる。

財布に入るのはいわゆる生活費。これに関しては説明不要なはず。

預金の必要性も同様だろう。

見落とされがちなのが投資。

文字通りの株式投資だけでなく、勉強・読書や旅行など自分の将来や体験に投資する事も含む。

これらは確実にリターンがあるという保証はないが、かけた費用の何倍もの価値になって返ってくることもある。

リスクを見越して、”生活費と貯金を確保した上で無くなってもいいお金”を使う。

確実なリターンがないのでこのような投資はついついおざなりになってしまいがちだ。

しかし、将来への投資を怠ると人生が一向に豊かにならず、代わり映えしない生活が延々と続いてしまうという事になりかねない。

財産三分法の優れている点は、自分の収入をあらかじめ『財布』『投資』『預金』に分けておく事で、これら3つの人生に不可欠なコストに確実にお金を回せるようになることだ。

これにより、お金を使いすぎることなく、かといって必要以上に倹約することもなく、万が一に備えながらも自分の人生が向上していくお金の使い方ができるようになる。

財産三分法の重要性はわかったが、ここで気になってくるのが、

「どのくらい貯金したほうがいいのか?」

「どんな事にお金を使ったらいいのか?」

「何に投資したらいいのか?」

などの具体的なアクションだ。

これらの疑問についても、もちろん本書でしっかりと解説されている。

保険会社社長がぶっちゃけるオススメの保険

著者は保険会社の社長でありながら、現代の日本人は保険にお金を使いすぎていると忠告している。

例えば、著者は保険は「積立型」ではなく「掛け捨て型」が基本だと言う。

満期になれば保険料が返ってくる「積立」の方がお得に感じるが、「積立」には次のようなデメリットがある。

- 払う額が多く”今使えるお金”がかなり少なくなる

- 少ないコストで万が一に備えるという保険の本質から逸脱する

- 好きなときに引き出せないので貯蓄としても使い勝手が悪い

- 利率を考えても投資としての質も低い

活力も成長性もある20代のときに使うお金と、身体が衰えてしまった定年後に使うお金では、同じ額でもまったく価値が違う。

そういう意味で”今使えるお金”があまりにも減ってしまう事は、人生の全体の質を大きく下げてしまう。

保険としても貯蓄としても投資としても中途半端な積立型保険で”今使えるお金”を減らしてしまうよりは、保険は保険、貯蓄は貯蓄とわけて考えたほうがいいと著者は言う。

また、配偶者もいない働き盛りの20代がなぜか死亡保険に加入してしまうのもよくある話。

しかし、死亡保険は主にバブル時代の専業主婦をターゲットにしていた保険。

扶養する相手がいないのなら自分が死んで収入が無くなったところで困る人はいないはずだ。

それなのに保険の営業に言われるがままに、周りがそうしているからとよく考えずに、死亡保険に入ってしまっている人が多い。

では、20代の若者はどのような保険に入れば良いのか?

結婚したらどのような保険に入れば良いのか?

子供ができたらどうなのか?

はたまた定年後は?

そんな疑問に答えるべく、本書ではライフステージ別のオススメ保険もしっかりと紹介されている。

------

ここまで紹介したように本書では、お金について「知っておきたい事」「使い方」「貯め方」「殖やし方」「稼ぎ方」という5つの講義が収録されている。

どれもこの社会で生きていくために必要な知識ばかりで、知るだけでお金の悩みが随分と解消される。

お金の不安を払拭し、少しでも心を軽くしたいという人にはぜひ読んでほしい本だ。